Ekonomiese & Markoorsig - Oktober 2019

Internasionaal

Die voortgesette verslapping in monetêre beleid deur sentrale banke het weereens die nuusopskrifte en marknarratief in September oorheers. Die Europese Sentrale Bank het die meeste van dít wat nog oor is van hul monetêre beleid-skietgoed gebruik toe hulle besluit het om rentekoerse te verlaag en weer terug te keer na kwantitatiewe verruiming in 'n poging om ekonomiese groei in die streek aan te help. Luidens 'n verslag van Reuters, het die ESB hul depositokoers na 'n rekord lae vlak van -0,5% vanaf -0,4% gesny en sal hulle effekte-aankope van 20 miljard Euro per maand vanaf November weer begin. Met inflasie wat aanhou daal, Duitsland wat 'n resessie probeer vermy en 'n globale handelsoorlog wat plaaslike vertroue aanhou knou, het die ESB beloof om meer ondersteuning vir die ekonomie te bied; die enigste vraag was hoe drasties die stimulus sal wees. Intussen het die Amerikaanse Federale Reserweraad, soos verwag, hul rentekoers met 25 basispunte verlaag. Dit dui egter ook op 'n matige vooruitsig vir rentekoerse wat 'n redelike demper op beleggersoptimisme geplaas het. Die Amerikaanse President, Donald Trump, het weer die beskeie verlaging in rentekoerse gekritiseer aangesien hy 'n veel groter verlaging sou wou sien om die ekonomie 'n hupstoot te gee voor die Presidentiële verkiesings volgende jaar.

Volgens Sanlam Investments het geopolitieke faktore die finansiële markte verlede maand op hul tone gehou met die verhouding tussen Amerika en Iran in die weegskaal. Amerika het Iran daarvan beskuldig dat hulle verantwoordelik was vir 'n hommeltuig-aanval op Saoedi-Arabiese olievelde wat die internasionale olie industrie 5% van produksie gekos het. Oliepryse het in reaksie hierop gestyg voordat dit weer teruggesak het toe die staatsbeheerde oliemaatskappy, Saudi Aramco,'n optimistiese skatting gemaak het dat dit minder as twee maande sal neem om die verlore olieproduksie te herwin.

'n Oorsig van die toestand van die wêreldekonomie sal nie volledig wees sonder verwysing na die handelsoorlog tussen Amerika en China nie. September het afgeskop met die eerste rondte tariewe wat deur beide Amerika en China ingestel is, en daarmee het die hoop op 'n tariefooreenkoms vir die maand verdwyn, met 'n hoë profiel-vergadering tussen die twee lande wat geskeduleer is om in Oktober in Washington plaas te vind. Handelspanning plaas tans baie druk op die wêreldekonomie, sentiment en ontluikende markte. Teen laat September het die nuus dat Amerika dit oorweeg om kapitaalbeheer in te stel op Amerikaanse aandeelbelegging in China, die situasie verder gekompliseer en dit duidelik gemaak dat daar nog 'n lang pad voorlê vir hierdie twee wêreld magshebbers.

Suid-Afrika

Daar was in Suid-Afrika goeie nuus op die ekonomiese front met die bruto binnelandse produk op 3.1% vir die tweede kwartaal; 'n ommekeer van die 3.1% daling in die vorige kwartaal. Sakevertroue is egter steeds onder enorme druk, en almal wag om te sien of die regering wel die Tesourie se jongste ekonomiese beleid gaan implementeer.

Die Suid-Afrikaanse Reserwebank se Monetêrebeleidskomitee (MBK) het met 'n eenparige stemming besluit om rentekoerse onveranderd te laat. Die goewerneur het versoeke vir strukturele hervorming herhaal om Suid-Afrika se potensiële groeikoers te verhoog, en aangevoer dat swak prestasie in baie sektore van die ekonomie steeds 'n bron van kommer is.

In 'n onlangse Stanlib-verslag noem hulle dat ekonomiese groei afgeneem het, maar die druk op hoër inflasie bly beperk. Alhoewel belangrike ekonomiese veranderlikes (groei en inflasie) 'n verdere rentekoersverlaging van 0,25% sou ondersteun, het die SARB eerder 'n 'wag-en-kyk'-houding ingeneem. Hulle is bekommerd oor die mark se reaksie op die komende nuus oor Eskom se herstrukturering, die mediumtermyn-begrotingsbeleidsraamwerk einde Oktober en Moody's se kredietgraderingsbesluit wat vir 1 November geskeduleer is. Dit kan beteken dat 'n koersverlaging steeds moontlik is op die MBK-vergadering in November 2019, mits aangeneem word dat die komende ekonomiese beleidsaankondigings nie 'n negatiewe effek op die wisselkoers en staatseffekte opbrengste sal hê nie.

Na 'n sterk herstel in groei in alle ekonomiese sektore in die tweede kwartaal, lyk die inkomende data van die derde kwartaal redelik met handel en vervaardiging wat 'n positiewe maand gehad het. Toonaangewende ekonomiese aanwysers en vertrouensopnames skets egter 'n minder positiewe prentjie. Besigheidsentiment ('n aanwyser vir toekomstige belegging) het sy laagste vlak sedert 1999 bereik. Dit kom voor asof Suid-Afrika se ekonomiese groei dalk sy vooruitskattings van 0,6% kan bereik. Die fokus skuif egter nou na 2020 en 2021, wat heel moontlik laer aangepas sal word, tensy ons 'n drastiese ommekeer in beleidslewering en verbeterings in sake- en verbruikersvertroue sien.

Dit is duidelik dat die regering se vermoë om strukturele hervorming te implementeer en met besighede in vennootskap te gaan, van kardinale belang vir ekonomiese herstel is.

Markprestasie

Ten spyte van onstuimigheid en 'n moeilike ekonomiese kwartaal, het internasionale aandelemarkte steeds positiewe resultate gelewer met beide ontwikkelde en ontluikende markaandele wat daarin geslaag het om gemiddeld byna 2% teenoor die Dollar te styg.

Die FTSE/JSE-Indeks van Alle Aandele het 0,2% gestyg, met die industriële (4,5% hoër) en die finansiële sektore (3,5%) wat die beste gevaar het in September. Telekommunikasie (4,1% af) en Tegnologie (-2%) het die swakste gevaar. Goud het met 14,9% gedaal na 'n moeilike September. Die hoofgebeurtenis van September was die Amsterdam-notering van Prosus, die maatskappy wat nou Naspers se belang in Tencent huisves.

Die Rand het die maand afgesluit min of meer waar dit begin het, maar deur die loop van die maand was daar 'n noemenswaardige herstel en 'n daaropvolgende waardevermindering terug na meer as R15 teenoor die Dollar aan die einde van die maand. Dit kan toegeskryf word aan die invloed van die wêreld lae risiko-sentiment wat 'n negatiewe uitwerking op ontluikende markte oor die algemeen gehad het.

Die Indeks van Alle Effekte het 0,5% gelewer, terwyl kontant (soos gemeet aan die Stefi Saamgestelde Indeks) met 0,6% gestyg het deur die maand.

Die SA Genoteerede Eiendom Indeks (SAPY) het effe beter gevaar as die breër aandelemark en 0,3% gestyg.

Kommentaar - 'n Praktiese voorbeeld van geografiese diversifikasie

In verlede maand se kommentaar het ons genoem dat dit 'n goeie idee is om beleggingsmoontlikhede buite u eie geografiese grense ook te oorweeg as deel van 'n goed gediversifiseerde beleggingstrategie. Kom ons kyk na Linda se verhaal.

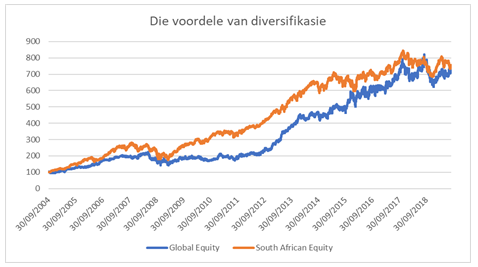

Linda het die voordele van diversifikasie verstaan, en toe sy in 2004 besluit het om vir die lang termyn te belê, het sy geweet dat aandele die bateklas is met die beste potensiële groei oor die langtermyn. Omdat sy bewus van die feit dat Suid-Afrikaanse aandele 'n baie klein deel uitmaak van die globale beleggingsheelal, het sy besluit om 20% van haar belegging in 'n globale aandelefonds te belê. Die res van die belegging is aan 'n betroubare plaaslike fondsbestuurder toevertrou.

Toe Linda na 15 jaar haar beleggingsopbrengste ontleed, was sy baie bly om te sien dat die deel wat in plaaslike aandele belê is, net oor 14% per jaar gegroei het – baie beter as inflasie. Sy was ook gefassineerd om te sien dat die wêreldaandele-fonds ook 'n bietjie meer as 14% per jaar gegroei het, en dus die koopkrag van haar spaargeld min of meer net soveel verbeter het:

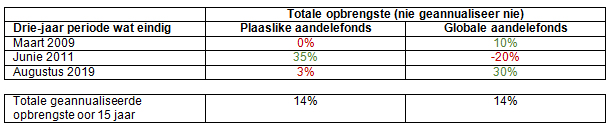

Sy het toe 'n stappie verder gegaan en na die rollende drie-jaar opbrengste van elke deel van die belegging gekyk. Sy was bly om te sien dat terwyl die wêreldaandele-fonds sy slegste drie-jaar prestasie van -20% (in Junie 2011) gehad het, het die plaaslike aandelefonds met 'n fantasiese 35% gegroei in dieselfde drie-jaar periode.

Toe haar plaaslike aandeleportefeulje in Maart 2009 geen groei getoon het, indien dit oor drie jaar gemeet word nie, het haar wêreld aandeleportefeulje 10% in randterme gelewer. Sy het 'n soortgelyke uitkoms in Augustus 2019 opgemerk toe haar plaaslike aandeleportefeulje slegs 3% oor drie jaar gegroei het, maar haar belegging in wêreldaandele het met meer as 30% gegroei oor dieselfde periode:

Die uiteindelike beleggingsresultaat vir die twee verskillende geografiese allokasies (plaaslik en wêreldwyd) kan verklaar word deur die blootstelling aan aandele as 'n bateklas. Diversifikasie oor geografiese areas het egter gesorg vir 'n minder onstuimige reis na die uiteindelike beleggingsdoelwit – wanneer een geografie area swaargekry het, het die ander een goed gevaar en andersom.

Dieselfde is waar vir diversifikasie oor verskillende bateklasse en maatskappye. Dit is 'n praktiese en eenvoudige manier om jou kanse om 'n bloutjie te loop drasties te verminder, so waarvoor wag jy?

Bron - APS Maandelikse Ekonomiese Kommentaar