Ekonomiese & Markoorsig - November 2019

Internasionaal

Die afwaartse neiging in internasionale ekonomiese groei is gedurende Oktober voortgesit. Die voortgesette monetêre beleidsverruiming in Amerika, tesame met 'n afname in die lawaai rondom die globale handelsoorlog, het egter internasionale aandelemarkte hoër laat sluit die maand.

Die kleiner waarskynlikheid van 'n “geen ooreenkoms” Brexit het bygedra tot die verbetering in beleggersentiment, aangesien dit lyk asof Eerste Minister Boris Johnson daarin geslaag het om heelwat hindernisse te oorkom en 'n ordelike uittrede van die Europese Unie te onderhandel. 'n “Geen ooreenkoms” Brexit is egter nog nie heeltemal uitgesluit nie, aangesien die nuutverkose parlement (na die 12 Desember verkiesings) eers 'n nuwe weergawe van die Skeidingsooreenkoms-wet moet goedkeur voor 31 Januarie 2020. In die lig van hierdie ontwikkelinge het die Pond in Oktober meer as 5% teenoor die Dollar versterk.

Die Amerikaanse Sentrale Bank het rentekoerse vir die derde keer dié jaar verlaag in 'n poging om die langste aaneenlopende groeiperiode in die land se geskiedenis te probeer voortsit tot in die 2020 verkiesingsjaar. In 'n verklaring waarin die besluit verduidelik word, het die Voorsitter Jerome Powell gesê dat werkloosheid laag gebly het en huishoudelike besteding het sterk gegroei, maar besigheidsbelegging en uitvoere was steeds swak. Inflasie was onder die 2% doelwit. Die Federale Reserweraad het heel moontlik wrywing met President Trump veroorsaak toe hulle teenoor die finansiële markte aangedui het dat hulle nie van plan is om die leenkoste verder te verlaag nie. Trump het enorme druk op die Fed geplaas om die wêreld se grootste ekonomie, en daarmee saam sy eie herverkiesingsvooruitsigte, aan te help deur die leenkoste aggressief te verlaag. Powell voel egter dat daar perke is tot wat die Fed kan doen en dat dit meer effektief sal wees as die Kongres die fiskale beleid verslap deur bestedingsverhogings of belastingverlagings.

Volgens die New York Times het China se ekonomiese verlangsaming in die periode vanaf Julie tot September versleg, aangesien die handelsoorlog met Amerika, tesame met ander probleme, dit vir Beijing moeilik maak om hul doelwitte te bereik. Volgens die data groei China steeds teen die stadigste tempo in byna drie dekades van moderne datarekordhouding. Alhoewel China steeds vinniger as enige ander groot ekonomie uitbrei, dui die jongste data aan dat die koers dalk aan die lae end van Beijing se teiken gaan wees, wat kan bydra tot kommer oor die groter internasionale groei prentjie. China se pogings om sy leenverslawing in toom te kry en die impak van die handelsoorlog, het die ekonomie negatief beïnvloed. Ander probleme is ook besig om te vererger namate die land se enorme motorbedryf sowel as die eiedomsektor besig is om te krimp. Daar is voorts groot verliese in hul getal varke weens die varkgriep epidemie. China se ekonomiese uitset het met 6 persent gegroei in die derde kwartaal in vergelyking met 'n jaar gelede. Dit is aan die onderpunt van Beijing se teiken van 6 tot 6,5 persent vir die jaar.

Volgens 'n onlangse verslag deur Macro Research Board sal selfs matige ekonomiese groei in 2020 ondersteuning bied vir wêreldaandele en ander groeibates. Dit kan ook effekte opbrengste ten minste 'n bietjie lig. Aan die positiewe kant het Europa die potensiaal om ons dalk te verras. Die volgende ses tot twaalf maande sal waarskynlik wisselvallig bly as gevolg van die Amerikaanse verkiesingsveldtog, die verwikkelinge rondom Brexit sowel as die verskillende konfliksituasies in die Midde-Ooste, maar daar is nog nie genoeg bewyse om die blootstelling aan groeibates te verminder nie.

Suid-Afrika

Na 'n ontnugterende mini-begrotingsrede en Moody's wat Suid-Afrika se kredietgradering na 'n negatiewe vooruitsig verander het, het die Springbokke hul bes gedoen om beleggersvertroue te verander deur die Webb Ellis Trofee op 2 November in Yokohama te verower.

Kaptein Siya Kolisi se merkwaardige pad vanaf 'n stowwerige, arm nedersetting aan die ooskus van Suid-Afrika tot Wêreldbeker-kaptein, het bygedra tot die glorie van die geleentheid. Hy het sy onderhoud na die wedstryd afgesluit met hierdie treffende woorde: “…we can achieve anything if we work together as one.”

Dit is inderdaad wat nodig is om die realistiese, maar moeilike prentjie aan te spreek wat deur die Minister van Finansies, Tito Mboweni geskets is tydens sy Mediumtermyn Beleidsverklaring op 31 Oktober. Volgens Stanlib Asset Management het dit meer aandag getrek as enige ander begrotingsrede sedert 1997 as gevolg van die intense druk op staatsfinansies. Die Minister het 'n ontnugterende samevatting van SA se fiskale parameters gelewer met duidelike bewyse van 'n verdere verswakking in die regering se fiskale posisie. Die swak ekonomiese omgewing, 'n verdere inkomste tekort en die bykomende befondsingsvereistes deur staatsbeheerde ondernemings (SOE's) het meegebring dat verdere fiskale agteruitgang vir die Nasionale Tesourie ongelukkig onvermydelik was. Die mate van agteruitgang wat deur Minister Mboweni aangekondig is, het egter die meeste analiste se verwagtinge oortref. Dit was dus geen verrassing dat die rand verswak, en effektekoerse gestyg het nie.

Uiteindelik is daar geen plaasvervanger vir verhoogde ekonomiese groei om Suid-Afrika se ontwikkelende fiskale krisis op te los nie. Verder (en dit is waar Kaptein Kolisi se woorde veral sin maak), kan dit slegs bereik word deur 'n gesamentlike en gekoördineerde poging om sake- en huishoudelike vertroue te verhoog om privaatsektor investering, vaardigheidsontwikkeling en produktiwiteit te verbeter.

Teen hierdie fiskale en ekonomiese agtergrond is dit geen verrassing dat waardasies van "SA Inc" maatskappye die laagste in jare is nie. Konvensionele wysheid bepaal dat die slegte nuus ingeprys is en enige verrassing, ongeag hoe gematig, kan lei tot noemenswaardige opbrengste van beleggings in plaaslik-gefokusde maatskappye.

Die Suid-Afrikaanse Reserwebank se Monetêrebeleidskomitee het rentekoerse onveranderd gelaat tydens hul September-vergadering. Goewerneur Lesetja Kganyago het aangekondig dat “…monetary policy actions will continue to focus on anchoring inflation expectations near the mid-point (4.5%) of the inflation target range in the interest of balanced and sustainable growth. In this persistently uncertain environment, future policy decisions will continue to be highly data-dependent, sensitive to the assessment of the balance of risks to the outlook, and will seek to look-through temporary price shocks.” Verwagtinge vir 'n rentekoersverlaging tydens die November-vergadering het nou afgeneem, met baie analiste wat die volgende aanpassing eers in 2020 verwag. Dit lyk al hoe meer waarskynlik dat die fiskale beleid en 'n ommekeer in verbruikers-en sakevertroue, eerder as monetêre ingryping, die katalisator sal wees vir die herlewing in Suid-Afrika se groei vooruitsigte.

Markprestasie

Finansiële markte het 'n sterk maand beleef, aangesien die monetêre beleid wêreldwyd tegemoetkomend gebly het en handelspanning effe afgeneem het. Volgens Visio Capital het plaaslike aandele, in lyn met internasionale aandelemarkte, sterk opbrengste gelewer en die FTSE/JSE Alle Aandele Indeks het 3,1% hoër beweeg. Dit is gelei deur die hulpbronsektor (7,3% op), wat sy uitstekende lopie voortgesit het.

Plaaslike effekte opbrengste het die maand sterk afgeskop, en daarna laer beweeg met die ondersteuning van 'n sterker geldeenheid en laer inflasie. Dit het in die laaste twee dae van die maand weer begin styg, soos die mark teleurstelling getoon het met die somber prentjie wat deur die mini-begrotingsrede geskets is.

Genoteerde eiendom (1,9% hoër) het die beste maand sedert Junie aangeteken, maar is die swakste presteerder oor die afgelope twaalf maande.

Verskeie goudaandele was onder die toppresteerders in Oktober, met Sibanye Stilwater (+39%), Goldfields (+22%) en AngloGold Ashanti (+16%) wat die leiding geneem het. Naspers, aan die ander kant, uit die top-60-aandelespektrum (volgens markkapitalisasie) het 6,5% gedurende die maand gedaal en Prosus 5%.

Vir beleggers in gebalanseerde fondse het die afgelope twaalf maande heelwat beter gelyk aangesien beide hoë en lae aandeel-multibatefondse inflasie met meer as 2% geklop het. Dit volg na ‘n periode waar hulle gesukkel het om kontant te klop oor rollende een-jaarperiodes.

'n Swakker Dollar teenoor die meeste ander geldeenhede het beteken dat die Rand die maand ongeveer 0,7% sterker teenoor die Dollar afgesluit het. Dit het egter effe swakker gevaar teenoor die Pond (4,3% laer) en die Euro (1,6% laer).

Kommentaar - 'n Praktiese voorbeeld van geografiese diversifikasie

Met soveel fokus op die toekomstige bedrywighede en eienaarskap van Suid-Afrika se besighede in staatsbesit, is dit dalk van waarde om vir 'n oomblik stil te staan by 'n besigheid wat voorheen deur die staat besit is en nou 'n genoteerde maatskappy is.

Sasol (Suid-Afrikaanse Steenkool-, OLie- en Gasmaatskappy) is in 1950 in Sasolburg gestig en gebou op prosesse wat in die vroeë 1900's deur Duitse chemici en ingenieurs ontwikkel is. Vandag ontwikkel en kommersialiseer Sasol verskillende tegnologieë, insluitende sintetiese brandstoftegnologieë, chemikalieë en elektrisiteit. Dit is in 1979 op die Johannesburgse aandelebeurs genoteer en in 2003 op die New Yorkse Aandelebeurs. Dit is vir baie jare al een van die grootste korporatiewe belastingbetalers in Suid-Afrika.

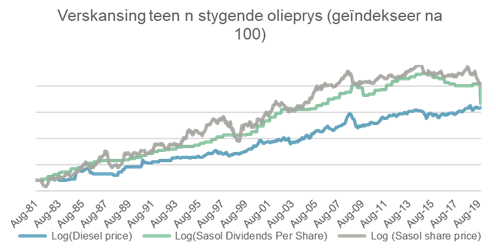

Indien beleggers in 1979 genoeg Sasol-aandele gekoop het (teen R1,00 per aandeel), sodat die jaarlikse dividend hul jaarlikse brandstofrekening dek, sou hulle vandag glad nie uit hulle maandelikse inkomste vir brandstof hoef te betaal nie (en daar sou boonop ekstra kontant gewees het om te help met stygende elektrisiteitskoste):

Die privatisering van Sasol het noemenswaardige voordele vir die land, die ontvanger van inkomste, werknemers en vir aandeelhouers meegebring. 'n Belegging van R1 000 (1 000 aandele) in 1979 sou nou byna R280 000 werd wees indien die belegger die dividende gebruik het om brandstof in te gooi. Dit is 'n saamgestelde groeikoers van 15% per jaar. Die verstommende feit is dat indien dividende herbelê is, sou dit 'n ongelooflike opbrengs van meer as 24% per jaar oor 40 jaar gewees het. Die waarde van u R1,000 belegging 40 jaar later? 'n Ongelooflike R6,1 miljoen rand!!

Byna alle Suid-Afrikaanse beleggers het 'n mate van blootstelling aan Sasol se beleggingsprestasie. Dit verskyn in die top tienaandeelhoudings van die meeste batebestuurders. Met die aandeelprys wat halveer het vanaf 'n 5 jaar hoogtepunt van R576 in Augustus 2018 na ongeveer R280 aan die einde van Oktober 2019, wonder baie beleggers wat die vooruitsigte is dat die aandeel weer daardie hoogtes sal kan bereik. Die daling in die aandeelprys word toegeskryf aan die laat lewering en koste-oorskryding by hul baie ambisieuse Lake Charles chemiese aanleg in Louisiana, Amerika.

Ons het 'n paar beleggingsbestuurders gevra wat hul vooruitsigte vir Sasol is, en of dit 'n plek in hul portefeuljes verdien.

Abax Investments glo dat Sasol in 'n oorverkoopte posisie is teen huidige vlakke. Die stand van sake by die Lake Charles-aanleg het gelei tot heelwat kommer oor die bestuur en interne beheerprosesse binne die maatskappy. Hulle verwag dat Sasol se resultate wat nou bekend gemaak is, tesame met die Lake Charles-aanleg se raadsverslag, meer duidelikheid sal bring en beleggers weer die kans sal gun om op fundamentele beginsels te fokus. Volgens hulle is die aandeel onderwaardeer teen R300 en verdien dit 'n posisie in hul portefeuljes.

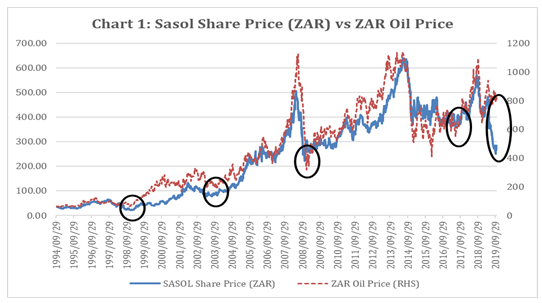

Perspective Investment Management volg 'n langtermyn, waardebenadering tot beleggingsbestuur. Hulle evalueer elke potensiële aandeelbesit op grond van verstaanbaarheid, betroubare eienaars en leiers, robuustheid en bekostigbaarheid. Met drie van hierdie vier eienskappe op "positief" en een op 'neutraal', hou hulle ook die aandeel in hul gebalanseerde portefeulje. Hulle belegging in Sasol vorm egter deel van hul voldoende gediversifiseerde en hoogs likiede portefeulje van geleenthede en risiko's. Een van die maatstawwe waarna Perspective kyk, is die Sasol-aandeelprys teenoor die Rand-prys van olie. Die gaping tussen hierdie twee is nou die grootste sedert 1994:

Truffle Batebestuur het 'n ander siening en het hul blootstelling aan hierdie aandeel verminder. Alhoewel hul basis scenario 'n mate van opwaartse herstel van die huidige aandeelprys voorspel, is hul voorspelling dat Sasol in die slegste scenario tot R240 of minder kan daal. Hulle glo dat Sasol se balansstaat onder druk is wat hulle kwesbaar maak vir negatiewe veranderinge in die makro-omgewing, veral as die Brent-olieprys onder $55 per vat sou daal oor 'n volgehoue periode.

Die belangrike gevolgtrekking is dus: die publiek (en hul batebestuurders) as aandeelhouers verwag veel hoër bestuurstandaarde van groot besighede (soos Sasol en Telkom) as wat die staat van Eskom en die Suid-Afrikaanse Lugdiens (om net 'n 'n paar te noem) oor die afgelope dekade verwag het. Soos die geval met Sasol was, moet openbare aandeelhouers veel vroeër aandring op 'n verandering in bestuur wanneer dinge aan die stuur van sake begin skeefloop. Die ontbinding van Eskom sodat dit in die toekoms deur privaat-en openbare vennootskappe bestuur te word, kan dalk net tot die voordeel van die land, die ontvanger van inkomste, werknemers en aandeelhouers wees. Miskien selfs die omgewing ...

Bron: APS Maandelikse Ekonomiese Kommentaar