Ekonomiese & Markoorsig - Augustus 2019

Internasionaal

Die Amerikaanse Reserwebank het rentekoerse aan die einde van Julie vir die eerste keer in 'n dekade verlaag en aangedui dat hul gereed is om nog ondersteuning te bied aangesien groei steeds afneem in die wêreld se grootste ekonomie. In 'n skuif wat moontlik die gevolg van politieke druk was, het die Amerikaanse Sentrale Bank sy kern-rentekoers met 'n kwart persentasiepunt verlaag van 2.25% tot 2%. Dit is die eerste verlaging in rentekoerse sedert die finansiële krisis 'n dekade gelede. Die Voorsitter van die Federale Reserwebank, Jerome Powell, het in 'n verklaring gesê dat swak internasionale groei en die VSA/China-handelsoorlog die hoofredes vir die koersverlaging was. Die Amerikaanse arbeidsmark lyk steeds goed met die laagste werkloosheidsyfer sedert die laat 1960's, en verskeie ander ekonomiese aanwysers dui ook op 'n sterk Amerikaanse ekonomie.

President Trump het die omvang van die koersverlaging in die volgende twiet gekritiseer: “What the market wanted to hear from Jay Powell and the Federal Reserve was that this was the beginning of a lengthy and aggressive rate-cutting cycle which would keep pace with China, the European Union and other countries around the world. As usual, Powell let us down, but at least he is ending quantitative tightening, which shouldn’t have started in the first place – no inflation. We are winning anyway, but I am certainly not getting much help from the Federal Reserve!”

Hierdie rusie tussen die Reserwebank en Trump is nog lank nie verby nie, aangesien die President nou in alle erns wegspring met sy 2020-herverkiesingsveldtog. Die Amerikaanse ekonomiese groei (aangedryf deur laer koerse en 'n moontlike swakker dollar) sal sonder twyfel 'n groot invloed hierop hê.

Die Trump-administrasie het die handelsoorlog met China vererger deur tariewe op 'n verdere $300 miljard se Chinese goedere vanaf September aan te kondig. Wêreld aandelemarkte en ontluikende mark-geldeenhede het negatief op hierdie nuus reageer en Augustus op 'n wankelrige noot laat afskop.

Intussen is die nuwe leiers van die Europese Sentrale Bank en die Europese Kommissie aangekondig. Ursula van der Leyden is 'n protégée van die Duitse Kanselier, Angela Merkel en is as die nuwe President van die Europese Kommissie aangewys. Frankryk se Christine Lagarde neem by Mario Draghi oor as President van die Europese Sentrale Bank. Sy was Frankryk se eerste vroulike Minister van Finansies, die eerste vrou aan die hoof van die Internasionale Monetêre Fonds (IMF) en die eerste vrou aan die hoof van 'n groot Amerikaanse regsfirma. Mark kommentators ag haar aanstelling as 'n konserwatiewe skuif aangesien Lagarde heel moontlik 'n lae rentekoers-beleid in die afsienbare toekoms sal behou.

Boris Johnson is, soos meeste van ons verwag het, verkies as die nuwe leier van die Konserwatiewe Party in die Verenigde Koninkryk en het dus outomaties ook die nuwe Eerste Minister geword. Die volgende drie maande sal grotendeels draai om sy pogings om die huidige Brexit-ooreenkoms te herbeding en, indien dit nie slaag nie, die moontlikheid van 'n geen ooreenkoms-Brexit.

Die Internasionale Monetêre Fonds het hul Wêreld Ekonomiese Vooruitsig vir Julie vrygestel waarin 3.2% internasionale groei vir 2019 voorspel word en 3,5% vir 2020. Die risiko's vir hierdie skattings is egter grotendeels negatief. Dit sluit verdere spanning rondom handel en tegnologie in wat sentiment negatief beïnvloed en belegging vertraag. Risiko-afkeer hou ook aan toeneem en stel finansiële kwesbaarhede bloot wat ná jare van lae rentekoerse aanhou vorm. Verder heers daar natuurlik toenemende inflasiedruk wat probleme rondom skulddienste vererger, monetêre beleid se ruimte om ekonomiese afswaai te voorkom beperk, en nadelige skokke meer blywend as gewoonlik te maak.

Belegging teen hierdie agtergrond bly 'n uitdaging, aangesien nóg aandele nóg effekte besonder aantreklike geleenthede so laat in die ekonomiese siklus bied. Diversifikasie is waarskynlik die beste strategie teen enige verrassings wat die res van die jaar dalk mag inhou.

Suid-Afrika

Soos verwag, het die Suid-Afrikaanse Reserwebank die repokoers met 25 basispunte verlaag. Dit is 'n ommekeer van hulle besluit in November 2018 toe die koers met 25 basispunte verhoog is. Gegewe die ewig-toenemende skuldlas op huishoudings, besighede en die regering, bring dit 'n mate van verligting, maar ongelukkig nie naastenby genoeg om die sukkelende plaaslike ekonomie die nodige hupstoot te gee nie. Die ekonomiese groeivooruitsig lyk maar somber en die broodnodige buitelandse direkte belegging word deur ons beperkende arbeidswet, en kommer oor Eskom se vermoë om 'n ekonomiese herlewing te kan dra, gekniehalter.

Die silwer randjie om die donker ekonomiese wolk is dat inflasie in Suid-Afrika onder beheer is, ten spyte van 'n swakker rand (wat op sy beurt weer invoere, veral brandstofpryse beïnvloed). Dit skep die potensiaal vir verdere rentekoersverlagings deur die Reserwebank.

Werkloosheid in Suid-Afrika het in die tweede kwartaal van 2019 tot 29% gestyg, die hoogste nóg in 16 jaar. Stanlib meld dat Suid-Afrika se arbeidsmark, op 'n langtermyn tendens, steeds agteruitgaan. In werklikheid weerspieël dit die privaatsektor se tekort aan vaste beleggingsbesteding, sowel as volgehoue lae sakevertroue. Die hoë werkloosheidsyfer is grootliks verantwoordelik vir sosiale spanning, ongelykheid en angs wat daagliks ervaar word, veral onder die jeug. Die verhoging van indiensnemingsyfers behoort die grootste ekonomiese/politieke/sosiale doelwit te wees. Dit kan slegs bereik word deur 'n

daadwerklike en volgehoue poging om vaardigheidsontwikkeling te verbeter, en terselfdertyd vaste beleggingsbesteding in die privaatsektor, sake-ontwikkeling en entrepreneurskap aan te moedig.

Daar lê 'n lang pad voor, maar die Ramaphosa-administrasie het ten minste al pogings in die regte rigting begin aanwend.

Markprestasie

Die meeste markte het teen die einde van die maand verswak aangesien kommer oor die globale handelsoorlog en die Federale Reserwebank se meer aggressiewe houding jeens laer rentekoerse druk plaas op ontluikende markte en geldeenhede. Die hoop van slegs 'n maand gelede vir 'n handelsoorlog-oplossing het soos mis voor die son verdwyn en namate die spanning toeneem, het die Amerikaanse Dollar teenoor die meeste ander geldeenhede versterk.

Die opbrengs op die Amerikaanse 10 jaar-staatseffekte het stabiel gebly nadat dit onder 2% gedaal het vir die eerste keer sedert 2016. Dit het in die eerste paar dae van Augustus met ongeveer 0,25% gedaal, aangesien dit kommer oor internasionale (en in wese Amerikaanse) groei weerspieël het. Die negatiewe wêreld ekonomiese omstandighede en 'n opdatering van die kredietgradering deur Fitch, het die Suid-Afrikaanse effektekoerse gedurende die maand effens hoër gestoot.

Suid-Afrikaanse aandele het in Julie gesukkel ná 'n geringe herstel in Junie, en die breër FTSE/JSE Indeks vir Alle Aandele het die maand 2,4% laer afgesluit. Finansiële en hulpbronaandele het meer as 5% opgegee, terwyl industriële aandele 'n bietjie meer as 1% gegroei het.

Genoteerde eiendom het feitlik alle winste van Junie opgegee, terwyl goud en platinum albei beter gevaar het die maand.

Die Rand het teen die Amerikaanse Dollar (soos die meeste ander geldeenhede regoor die wêreld) gesukkel en het sy rigting voortgesit, en meer as 7% in twee weke opgegee nadat dit 'n 6 maande laagtepunt op 18 Julie bereik het.

Suid-Afrikaanse Multi Bate Hoë-aandelefondse het aan beleggers 'n gemiddeld van 2,5% gelewer gedurende die afgelope 12 maande, met hul lae aandele eweknieë wat 5,9% hoër geëindig het.

Kommentaar - Die Onafwendbare Internasionale Trilemma

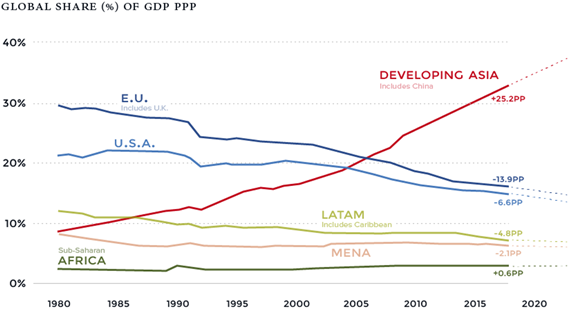

Daar is heelwat gedokumenteer oor die voordele wat die globalisering van handel die afgelope vier dekades vir internasionale ekonomiese groei ingehou het. Dit het, in kort, ekonomiese produksie verhoog (die beraming is dat NAFTA 'n bykomende 0,5% per jaar bygedra het tot Amerika se ekonomiese uitset), en uit 'n streeksperspektief het dit Asië se bydrae tot internasionale ekonomiese aktiwiteit aansienlik versterk:

Dit is duidelik dat hierdie neiging, onder andere, die implementering van handelstariewe wat deur die Trump-administrasie die afgelope paar jaar geïnisieer word, aandryf. Vryehandelsooreenkomste het baie ander voordele afgesien die bevordering van ekonomiese aktiwiteit. Dit kan ook lei tot laer staatsbesteding, direkte buitelandse investering en 'n tegnologie-oordrag van multinasionale firmas na plaaslike werknemers.

Die grootste kritiek op vryehandelsooreenkomste is dat dit verantwoordelik is vir die uitkontraktering van werk. Ander nadele sluit die diefstal van intellektuele eiendom, swak werksomstandighede en verminderde belastinginkomste in (laasgenoemde word dikwels aangespreek deur die instelling van handelstariewe, selfs al is die ondoeltreffendheid daarvan bewys).

'n Meer oop wêreldekonomie het duidelik meer voordele ingehou. In die huidige formaat het dit egter 'n populistiese teenreaksie veroorsaak wat gelei het tot die verkiesing van wêreldleiers wat veel eerder nasionale belange voor dié van die wêreldbevolking plaas. Is daar 'n oplossing vir hierdie dilemma? Kan 'n demokratiese land ten volle in die wêreldekonomie geïntegreer word en steeds nasionale soewereiniteit behou?

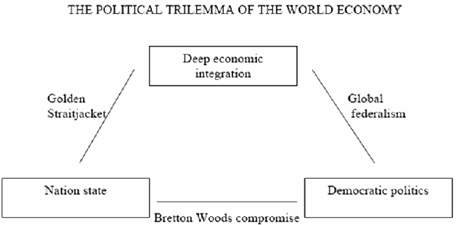

In sy artikel, “How Far Will International Economic Integration Go?”, voer Dani Rodrik aan dat eenvoudige en selfs gewaagde idees ons soms help om 'n komplekse realiteit wat sensitiewe benaderings vereis, duideliker te sien. Hy het 'n "impossibility theorem" hieroor vir die wêreldekonomie. Dit lui dat demokrasie, nasionale soewereiniteit en wêreld ekonomiese integrasie nie wedersyds versoenbaar is nie. Enige twee van die drie kan gekombineer word, maar ‘n mens kan nooit al drie gelyktydig en volledig hê nie. Hier word sy teorie grafies voorgestel:

Om te verstaan waarom dit sinvol is, moet daarop gelet word dat diep ekonomiese integrasie vereis dat alle transaksiekoste wat handelaars en finansiers teëkom, in transaksies oor landsgrense, uitgeskakel word. Nasiestate is 'n fundamentele bron van sulke transaksiekoste. Hulle genereer soewereine risiko, skep regulatoriese onbestendighede by die grens, voorkom internasionale regulering en toesig van finansiële tussengangers, en bied 'n internasionale uitlener as 'n laaste uitweg 'n hopelose droom. Die wanfunksionering van die internasionale finansiële stelsel is intiem verbind tot hierdie spesifieke transaksiekoste.

Hoe kan dit aangespreek word?

Een opsie is om vir globale federalisme te gaan (die Europese Unie-projek is 'n streeksweergawe hiervan), waar die omvang van die (demokratiese) politiek in lyn is met die omvang van wêreldmarkte. Realisties gesproke, is dit egter nie iets wat op globale skaal gedoen kan word nie. Dit is moeilik om dit te bereik, selfs tussen relatief eensgesinde en soortgelyke lande, soos die ervaring van die EU demonstreer.

'n Ander opsie is om die nasiestaat te behou, wat slegs reageer op die behoeftes van die internasionale ekonomie. Dit sal 'n staat wees wat streef na internasionale ekonomiese integrasie ten koste van ander plaaslike doelwitte. Die goudstandaardstelsel van die 19de eeu bied 'n historiese voorbeeld van hierdie tipe staat. Die ineenstorting van die Argentynse ekonomiese beleid van die 1990s bied 'n kontemporêre illustrasie van die inherente onverenigbaarheid met demokrasie.

Laastens, kan ons ons ambisies oor hoeveel internasionale ekonomiese integrasie ons kan (en behoort) te bereik, aanpas. Ons streef dus na 'n beperkte weergawe van globalisering, en dit is waaroor die Bretton Woods-regime na die oorlog gegaan het (met hul kapitaalbeheer en beperkte handelsliberalisering). Dit het, ongelukkig, 'n slagoffer van sy eie sukses geword. Ons het vergeet van die kompromie wat in die stelsel ingebou is, en wat die bron van die sukses was.

Rodrik hou vol dat enige hervorming van die internasionale ekonomiese stelsel hierdie trilemma moet hanteer. As ons meer globalisering wil hê (en gevolglik meer globale welvaart), sal ons óf 'n mate van demokrasie óf 'n mate van nasionale soewereiniteit moet prysgee. Om voor te gee dat ons al drie gelyktydig kan hê, laat ons in 'n onstabiele niemandsland. Met dít ingedagte, sou dit miskien verstandig wees om nie 'n skielike einde van die internasionale handelsoorlog te verwag nie.

Dit is tot 'n mate ook die onstabiliteit wat deur hierdie trilemma geskep word, wat onsekerheid in die internasionale beleggingsmarkte veroorsaak. Dit is wel ook waar geleenthede vir die ervare belegger skuil. Globalisering (en 'n baie gemaklike monetêre en fiskale omgewing) het waarskynlik 'n dekade lank gunstige omstandighede geskep vir indeksinvestering. Dalk gaan hierdie verandering die dryfveer wees vir baie aktiewe bestuurders om weer hul brood te verdien ...

Bron : APS Maandelikse Ekonomiese Kommentaar