Ekonomiese & Markoorsig - Junie 2019

Internasionaal

Die handelsoorlog tussen Amerika en China het vererger na President Trump vroeg in Mei 'n verhoging (van 10% na 25%) op Chinese goedere ter waarde van $200 miljard aangekondig het. Alhoewel daar 'n paar ander geo-politieke sake is wat markdeelnemers ook onrustig maak, bly die verhouding tussen Amerika en China steeds die grootste oorsaak van die onlangse toename in markonbestendigheid. Volgens BCA Research, dra politieke verwikkelinge in die aanloop tot die 2020 Amerikaanse Presidensiële verkiesing by tot onsekerheid in die beleggingsvooruitsig. Die Demokrate se veldtog sal in Junie in erns toeneem en alhoewel President Trump steeds na die gunsteling in 2020 lyk (tensy daar ‘n resessie kom), vaar hy op die oomblik swakker as Joe Biden en Bernie Sanders in die verkiesingspeiling. Trump se wetgewende inisiatiewe word tans teruggehou deur stadige vordering en skandale. Die enigste oorblywende manier vir hom om beleidsoorwinnings te verkry, is deur buitelandse beleid - vandaar die toename in aggressie jeens beide China en Iran. Die resultaat hiervan is negatiewe sentiment teenoor internasionale risiko bates in die voorsienbare toekoms en moontlik selfs vir die volgende paar jaar. Daar is nou ‘n dringende behoefte aan 'n positiewe katalisator in die vorm van groter stimulus tot die Chinese ekonomie (waarvan die waarskynlikheid groot is) en beduidende vordering tot 'n handelsooreenkoms tussen die wêreld se twee grootste ekonomieë. In vergelyking hiermee is Brexit, Italië en Europese risiko's nie so ernstig nie. Die kanse dat Brexit wel gaan plaasvind neem nietemin toe. Die onsekerheid sal druk plaas op sentiment in Europa tot die huidige sperdatum van 31 Oktober, selfs al eindig dit in ‘n geen ooreenkoms-skok wat die Europese ekonomie van ‘n herstel sal terughou. Die bedanking van die Britse Eerste Minister, Theresa May, het die Konserwatiewe Party laat rondskarrel om haar opvolger te kies. Terwyl die tydlyn vir hierdie proses redelik eenvoudig is, is die impak daarvan op die Brexit-proses glad nie. Die kans van 'n geen ooreenkoms-Brexit het toegeneem, maar so ook die vooruitsig dat die parlement 'n sagte Brexit voor enige nuwe verkiesing of tweede referendum sal toelaat. Dit is duidelik veel meer kompleks om hulself los te maak van die Europese Unie, as wat die meeste wetgewers verwag het. Met ontluikende markte wat ook sukkel as gevolg van ‘n verlangsaming in die wêreldekonomie, sal daar beperkte geleenthede vir globale multibate-portefeuljes wees. Die vooruitsigte is dat beide effekte en aandele onder-gemiddelde opbrengste oor die volgende dekade sal lewer.

Suid-Afrika

Tydens die onlangse vergadering van die Suid-Afrikaanse Reserwebank se Monetêre Beleidskomitee, is Suid-Afrika se groeivooruitsig afwaarts aangepas, gegewe 2019 se powere begin. RMB Global Markets verwag nou dat die plaaslike ekonomie met 0.7% sal groei in 2019. Dit is steeds veel minder as die wêreld gemiddeld van meer as 3% in reële terme. Verskeie ontluikende markte groei steeds teen meer as 5% per jaar - 'n groeikoers wat Suid-Afrika nodig het om die hoë werkloosheidskoers struktureel aan te spreek. Daar is 'n paar faktore wat bygedra het tot die onlangse afwaartse aanpassing, maar die uitdagings rakende elektrisiteitsvoorsiening het definitief ‘n groot invloed gehad. Die Suid-Afrikaanse verbruiker ervaar toenemende druk met hoër petrol- en elektrisiteitspryse in 'n onderdrukte ekonomiese groei omgewing. Stygende werkloosheidsyfers en belasting wat al hoër word, is nóg faktore wat vanjaar druk op verbruikers plaas. Daarbenewens het die FNB/BER Verbruikersvertroue Indeks in die eerste kwartaal van 2019 na 2 punte gedaal, steeds by sy langtermyn gemiddeld. Die verwagting is dat huishoudelike verbruik onder druk sal wees deur die loop van 2019. Daar is stygende kommer dat hoër inkomste huishoudings besig is om krediet te gebruik om hul huidige lewenstyl te handhaaf. Dit sal waarskynlik bydra tot die volgehoue toename in die verhouding van huishoudelike skuld tot besteebare inkomste wat sedert begin 2018 reeds 'n opwaartse neiging het - 'n baie gevaarlike tendens in 'n lae groei omgewing. Daar is egter lig in die tonnel - inflasie blyk onder beheer te wees wat na ‘n verlaging in die amptelike rentekoerse kan lei. Sommige plaaslike ekonome vra vir 'n verlaging van tot 2% (wat volgens hulle, maklik geregverdig kan word) ten einde die Suid-Afrikaanse ekonomie 'n broodnodige hupstoot te gee, maar die volgende skuif sal waarskynlik nie so dramaties wees nie, selfs al is dit in die regte rigting.

Markprestasie

In kombinasie met die toename in geo-politieke risiko's waarna hierbo verwys word, het onsekerheid oor die verlangsaming van wêreld ekonomiese groei en kommer oor wêreldhandel wat effe traag is, daartoe gelei dat beleggers eerder veilige hawe bates soos Amerikaanse staatseffekte bo riskante bates verkies het. Die opbrengs op die Amerikaanse 10-jaar Staatseffekte het tot sy laagste vlak in byna twee jaar gedaal en die Amerikaanse Indeks van Staatseffekte het 'n opbrengs van 2,4% vir die maand (in Amerikaanse dollars) aangeteken. Plaaslike effekte het ook die maand hoër (0,6% in plaaslike terme) afgesluit, terwyl die meeste ander bateklasse swakker gevaar het in Mei. Wêreldaandele het 4,4% (in randterme) opgegee en die FTSE/JSE Alle Aandele Indeks het die maand 4,8% laer afgesluit. Hulpbronne (-5,1%) en die industriële sektor (-6.0%) het die swakste gevaar terwyl die finansiële sektor (-2,3%) en genoteerde eiendom (-0.9%) effe beter gevaar het. Twee derdes van die top-60-aandele het in die rooi geëindig en groot name soos British American Tobacco (-9,0%), Naspers (-10,4%) en Sasol (-22,7%) het almal noemenswaardige winste afgestaan sedert die begin van die jaar.

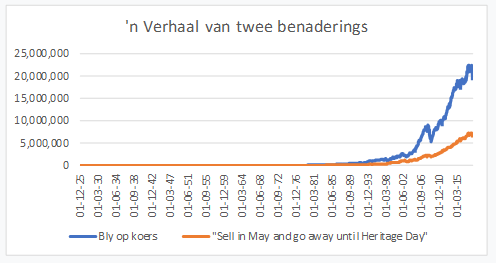

Kommentaar – “Sell in May and go away”

Gedurende Mei het die meeste bateklasse - plaaslik en buitelands - baie van die winste wat in die eerste kwartaal uit groeibates verdien is, opgegee. Dit het daartoe gelei dat baie beleggers weer na die ou reël "Sell in May and go away”, verwys het. Hierdie maand kyk ons hoe goed hierdie benadering oor die afgelope paar dekades sou gewerk het vir beleggers in die Suid-Afrikaanse aandelemark. Die volledige aanhaling kom oorspronklik uit London. "Sell in May and go away and come on back on St. Leger's Day" verwys na 'n gebruik van bankiers, handelaars en aristokrate wat hul (dikwels warm en sonnige) somers in die Engelse platteland sou deurbring, weg van die besige markte. St Leger's Day verwys na die St Leger's Stakes - 'n volbloed perdewedren wat sedert 1776 in die eerste helfte van September gehou word. In Amerika verwys ‘n plaaslike weergawe van hierdie frase na die tyd tussen “Memorial Day” (die laaste Maandag in Mei) en “Labour Day” (die eerste Maandag in September). Sedert 1994 kan 'n Suid-Afrikaanse weergawe verwys na die tyd tussen Werkersdag (1 Mei) en Erfenisdag (24 September). "Sell in May and come back after Heritage Day”. Dit kan werk, of hoe? Kom ons kyk hoe suksesvol hierdie strategie in die afgelope 90 jaar sou gewerk het wanneer ons die totale opbrengs van die FTSE/JSE Alle Aandele Indeks sedert 1926 analiseer. Die gemiddelde opbrengs (vanaf 1926 tot 2018) van 'n belegging in die Suid-Afrikaanse aandelemark was 14,2% per jaar. Baie min beleggers sal lank genoeg lewe om die vrugte van hul deursettingsvermoë te kan pluk, maar indien jy R100 op 1 Januarie 1926 belê het, sou jy byna R20.5 miljoen teen 31 Desember 2018 gehad het. Geduld blyk toe wél die moeite werd te wees! Indien dieselfde belegger die belegging op 30 April elke jaar onttrek en aan die einde van September herbelê het, sou die totale jaarlikse groeikoers vanaf 14,2% per jaar (om ten volle belê te bly) verander het na slegs 12,3% per jaar. Dit sou jou fortuin van meer as R20 miljoen na slegs R7 miljoen verander het. Indien jy die geld vanaf Mei tot September onder jou matras gehou het (eerder as om 'n bank daarmee te vertrou), sou jou opbrengs slegs een sestiende hiervan wees - 'n skamele R432 000!

Dit is duidelik dat hierdie benadering nie oor die lang termyn gewerk het nie. Dit sou in werklikheid verreweg die beste strategie gewees het om eerder belê te bly. 'n Meer realistiese analise sou wees om na hierdie benadering oor ‘n rollende 10 jaar periode te kyk - 'n veel meer sinvolle horison vir aandele beleggers. Dit is waar dinge interessant raak. Uit die 84 rollende 10-kalender jaar periodes, sou "Sell in May and go away” 42% van die tyd gewerk het. Nie juis 'n gelyke kans nie, maar baie beter as voorheen. Dit is egter belangrik om ingedagte te hou presies hoeveel dit in die onderskeie gevalle presteer het. In die gevalle wanneer dit beter was om die belegging te behou as om te "Sell in May and go away”, het die belegging gemiddeld 5.7% beter presteer as die alternatief. In die 42% van gevalle waar "Sell in May” die beste opsie was, het dit egter slegs gemiddeld met 4,1% per jaar beter presteer.Om saam te vat: om jou belegging in die mark te hou is meer gereeld as nie ‘n beter plan as om ‘n idee te probeer volg wat oorsee in 'n buitelandse mark ontstaan het. Verder, wanneer eersgenoemde strategie werk, het dit boonop veel beter resultate oor die algemeen. Kom ons bid dat dieselfde geld vir President Ramaphosa se nuwe kabinet ...

Bron : APS Maandelikse Ekonomiese Kommentaar